2026春 2025春 2024春 2023春 2022春 课程号:MATH5008P01

- 课程难度:中等

- 作业多少:中等

- 给分好坏:一般

- 收获大小:很多

| 选课类别:基础 | 教学类型:理论课 |

| 课程类别:研究生课程 | 开课单位:数学科学学院 |

| 课程层次:本研贯通 | 学分:4.0 |

教学水平

张土生老师的《随机过程》课程整体上受到学生的好评,特别是在教学质量和内容安排上。课程进度适中,教学语言与教材一致,推导过程详细且严谨。部分学生建议课程节奏稍快,并希望能涵盖更多内容如随机积分等。此外,老师被普遍评价为和蔼可亲,讲课风格慢条斯理,易于理解。

课程内容

课程内容全面,涵盖离散和连续鞅论、马氏链、Poisson过程、布朗运动以及一般马氏过程等。尽管对测度论有一定要求,但大多数学员反馈通过课程可以很好地理解这些概念。部分学生建议在具体应用和实例上增加更多的讲解,以加深对概念的理解。

作业与参考资料

作业频率适中,内容涵盖Durrett和Le Gall教材的习题。虽然网上有答案流传,但需要注意答案的准确性。此外,学生建议利用多种参考资料辅助学习,如Revuz & Yor的《Continuous Martingales and Brownian Motion》以及Liggett的《Continuous time Markov Process an Introduction》等。

考试与给分

考试普遍被认为较简单,题目多来源于课堂内容和作业题,更注重理解和掌握基本概念。然而,助教的判卷较为严格,要求学生在解题过程中写出详细步骤。给分按照平时、期中、期末成绩比例划分(2:4:4),对此部分学生觉得评分严格,并希望有更多的灵活性。

总结

总体而言,张土生老师的《随机过程》课程评价较高,是一门适合希望深入学习随机过程的同学的课程。课程内容涵盖核心概念,教学风格容易跟随。对于测度论有基础和对概率论感兴趣的学生,尤其推荐选修此课程,对于想继续学习随机分析的同学,也是一门很好的过渡课程。

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:很多

看了一下24年的期末试卷,可以说质量非常好,需要一定的理解深度,尤其是前三题。T1算是Girsanov测度变换(这个变换在research中非常重要!实际上hoeffding ineq证明里面也有提及)在Brownian motion里最经典栗子之一,在这里实际上按定义test function展开变量代换一下就能出来;T2用常规的分析标准手法+BM最基本的性质就能解决;T3可以接着T1通过Girsanov测度变换后再构造鞅(martingale)利用标准方法解决,也可以利用T4的结论(legall貌似也有(类似的)作业题)做。如果只是硬背结论没有仔细思考课堂内容的话做前三题还是比较棘手的。另外conditioned on yss出卷结合授课和给分来看的话比两年半前的高钙确实长进了很多。

这学期刚好去北大旁听学习xwj老师的随机过程论,结合这门课原有的大纲和授课内容想再提点建议:这门课各部分的理论框架整体来说很完善,也把细节讲得很清楚,但这门课把超过八成的时间和精力都放在此了,对鞅,马氏链,布朗运动等的例子和应用讲得过少。我认为今后授课在这方面上还可以再侧重一些。

- 关于鞅,实用随机过程里比较侧重投骰子/花样问题,比如某个有限序列出现时间的expectation讲了若干方法,讲到鞅的时候给了一个构造鞅的方法,当然还有其他例子等等。我认为这门课也可以在这里简单提及一下,至少给一些经典且深刻的例子来加深对鞅的理解是很有必要的。实际上research中最困难也是最origin的点在于如何在问题情境中巧妙构造鞅或者差不多是鞅剩下可以被一个校正子控制等等,实际上这也可以看成一种coupling的方式,运用鞅的结论给出证明是standard,可能会涉及一些技术细节但应该不是最本质困难的地方。

- 马氏链在random walk的应用也可以再深入讲解(比如参考durrett5.4,5.5节),另外如markov chain的generator可以看作discrete laplacian一些和离散PDE相关的结论(这是lattice model里最基本的常识),我认为也可以在课堂上补充(lawler的intersection of random walk这部分写得很全,可以参考),与之对应的连续情况下亦成立:Brownian motion的generator就是正常意义下的laplacian。

- Brownian motion和连续鞅讲完可以额外上一节课或者开一节习题课专门讲讲legall那些习题,和课堂内容有个比较好的衔接。这几道题难度总体很大但绝大部分都是最经典的例子,否则很容易因为考前背答案然后考完试完全扔掉了(比如我。。。下面提及的Peter Mörters, Yuval Peres的Brownian motion这本专著算是精炼的BM百科全书,感兴趣着可以学完直接慢慢啃。

另外强烈安利一下你科网络课堂课程:王冠扬学长讲授的“马尔科夫链里的耦合方法”。其中讲了耦合及其相关的证明方法,mixing time,以及一些模型的栗子及耦合在其他学科(如统计MLTCS等)中作为算法的应用。耦合的具体实现往往也通过构造某种“算法”/regime来完成,里面的idea私以为是很概率的,比较适合作为本课程的衍生内容。

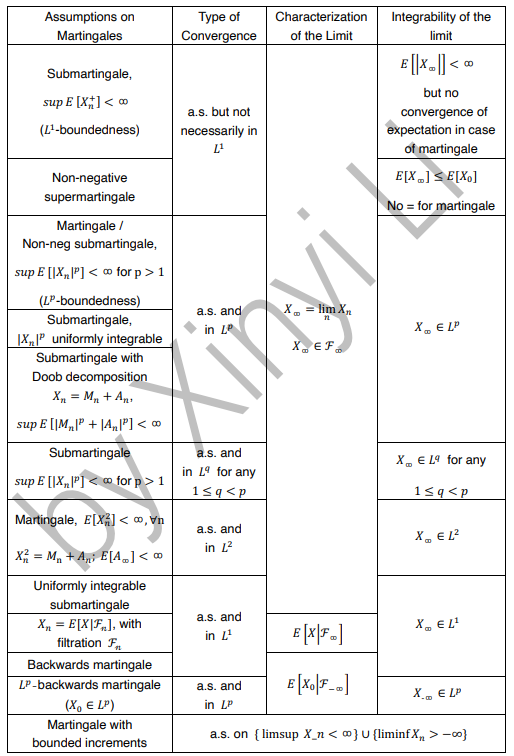

前段时间看到一个关于鞅收敛结论总结的outline,感觉比较完整了,在这里扔一个。事实上从分析角度看某种意义上similar with Hardy-littlewood极大函数的结论(包括一丢丢similar with插值定理的idea)

给概率壬推荐一些这门课衍生出的参考资料:

布朗运动是现代概率论中非常基本且重要的模型,里面涉及到的很多问题和idea对于今后研究纯概率领域都是非常有帮助的。这里非常推荐Peter Mörters, Yuval Peres的Brownian motion专著 Brownian Motion.pdf,甚至可以尝试完全啃下来。

durrett5.4节后半部分讲了在Z^d上更general的random walk探讨了不同d下常返性的条件,里面用的证明技术都是basic的概率和分析,值得一学。另外若深入了解随机过程和马氏链理论,尤其是离散概率这部分,入门的话先可以看一下p大陈大岳老师的自编教材《应用随机过程》随机过程_陈大岳.pdf(请注意,这门课在p大是具有相当历史的硬课,跟你科翟应随完全不是一个量级),里面也给了不少参考资料(对(modern/群上的)随机游走理论感兴趣者教材里都有推荐)。此外,想学习 mixing time相关的内容(尤其是直接尝试对标research的话)非常推荐Levin-Peres-Wilmer 的Markov Chains and Mixing Times Mixing Times of Markov Chains_ Techniques and Exa.pdf。可见大佬Yuval Peres不仅概率论research做得很顶流,而且writing也非常之好,值得钦佩。大佬主页上自己编写的各种专著都很推荐大家去看看。

此外,对随机分析感兴趣可以看看Martin Hairer的SPDE讲义 SPDEs_Course.pdf 写得非常好,涉猎了很多topic,非常值得一读。

张老师大善人!!!

授课内容基本与往年大纲一致,进度适中。这门课风格和本科应随完全不同,整个内容是在高概语言基础上建立而成,抽象程度和语言严格化上都比应随做了更高的要求。老师基本上把每个知识点中最核心的部分都讲得很清楚也举了实例,而不像应随一样沉迷于各种寄巧和小结论(像这里布朗运动讲了零一律以及通过反射原理得到sup_Mt/停时T_a的分布后就可以a.e秒杀应随里的一些小结论)

老师上课节奏很舒适,很流畅,板书也非常清晰,推导过程中遇到难点时也会反复解释。总体来说体验效果很不错,也算比较标准化的授课模式了。

可能是因为老师不久前从英国回来,第一次在国内正式授课而不太了解国内高校学生的授课情况(总体国外高校课堂活跃度越高于国内),所以考(gei)试(fen)十分水(lao)!期中大部分是原题而且原题难度也不高,特别送。期末没期中那么送,但也不难,只要把基本概念理解清楚,作业题和笔记好好看,考试把细节注意好就能拿到高分。

给分比例是平时:期中:期末=2:4:4。我期中有一道很简单的马氏链题目翻车了,94;期末100,最后总评98!感谢张爷爷让我拿到妮可首个数学课期末卷面满分和最高数学课总评!

总之大力推荐!

- 课程难度:中等

- 作业多少:很少

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:很少

- 给分:超好

- 收获:很多

老师是刚从英国回来的概率学家,人非常可爱:)

虽然老爷爷讲课慢条斯理的,但本人觉得收获还蛮多的,建立在高概基础上的这套严格语言真的比本科生随机过程学起来舒适多了。

贴下老师给的课程简介里的信息:

教材:

Durrett - Probability: Theory and Examples, Version 5 (PTE5_011119.pdf)

Le Gall - Brownian Motion, Martingales, and Stochastic Calculus

授课计划:

第一周 - 第四周: Durrett, Chapter 4, Martingales

第五周 - 第七周: Durrett, Chapter 5, Markov Chains

第九周周二: Durrett, Section 3.7, Poisson Processes

第九周周四 - 第十一周: Le Gall, Chapter 2, Brownian Motion

第十二周 - 第十四周: Le Gall, Chapter 3, Filtrations and Martingales

第十五周 - 第十六周: Le Gall, Chapter 6, General Theory of Markov Processes

(本学期老师应该是完全按照这个计划完成了教学,让我想起上学期yss高钙学期初画的饼与现实的巨大差距,令人感叹,,,

- 课程难度:简单

- 作业多少:很少

- 给分好坏:超好

- 收获大小:很多

- 难度:简单

- 作业:很少

- 给分:超好

- 收获:很多

这是一门讲课很宜人而且考试比较轻松的课。老师十分可爱且温柔。待有闲工夫的时候填坑。

前人之述备矣,不想填了。笔记没准哪天会传到个人主页上。简略些的话,大概就是要说:“好!选!”

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:很多

张爷爷!爱了爱了!

这门课应该算比较硬核的课程了,但很多结论其实十分有趣,还有很多应用实例(不像另一门概统选修课,上着上着就迷茫地陷入一堆式子之中×)。

上课就是内容和书本完全一致,但老师每一步怎么推导都会很详细的解释,所以完全不用担心跟不上。人到大三下,这门课可以说本学期唯一一门能持续保持听课状态的课程了!

重要的是,考试炒鸡简单和基础,约等于课上知识点和作业题默写,完全不必担心考的不好。但要拿高分一些细节还是要留意。

课程内容与应随有重复,布朗运动和离散鞅论基本是真包含关系,对应随复习很有帮助。

我唯一感到困难的是前半学期durrent上的作业,经常一道题想一小时还想不出(呜呜喵),只能靠学长答案完成。。

所以,如果明年还是张爷爷,且考试难度不明显变化,强烈推荐选啊!(特别是与其他几门概统选修课对比)!(不过话说很多人今年没选这门课,是不是被上学期某门数院研究生课老师搞怕了的缘故,呃呃呃~~

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:很多

中规中矩的课,没有太多亮点也没有太多槽点,内容也都是随机过程入门的标准内容。等其他课考完试我可能会把自己整理的笔记传上来,供交流学习。

教材的话,durrett第四第五章应该是拿来学习离散鞅论和马氏链的标准内容。不过也有一些槽点,例如第四章压根没提停时对应的sigma域然而课后题里却出现,第五章很多符号压根没解释就拿来用,疑似是书再版增删内容所导致,读的时候注意一点就好。布朗运动,连续鞅,连续markov过程用的是GTM274。这书优点是特别好读,内容简练,废话不多。不过深度可能就欠缺一点,例如连续markov过程那里就很草率,可能要自己专门找书去看。

另外再推荐几本教材:

Continuous Martingales and Brownian Motion ,by Daniel Revuz & Marc Yor

应该说是GTM274的升级版,前三章涵盖了布朗运动,鞅,马氏过程的基础知识,但讲的内容更多一些。(实际上GTM274上好多课后题是从这里摘的)后面则是随机分析的内容,非常好的一本书。

Continuous time Markov Process an Introduction,by Liggett

讲离散状态空间上连续Markov过程,也就是应随里面那些内容,只不过严格化了。第二章讲从两个角度构造Markov过程(迭代法求解Kolmogorov向后方程&直观的概率方法),第三章则是Feller过程。比Chung,Freedman写的经典教材容易读很多。

Foundations of modern Probability,by Kallenberg

很有名的一本字典式专业书,内容多且艰深。不过这上面关于随机过程章节写的都很不错,感觉第6,7章(鞅,Markov过程),11章(Gaussian过程,布朗运动),13章(Levy过程),17章(Feller过程)都蛮值得一读,作为补充参考也很不错。

最后,这门课考试灰常灰常的水,期中期末我都一小时交卷走人了,虽然还是被扣了海量步骤分,但最后也摸了一个97,心满意足。(感觉张老师有点摸不着学生的底细,他上课时常会提问一些很容易的问题,然鹅底下无人应答,可能老师据此降低了考试的难度。然而事实上大家似乎只是不想说话。)