2026春 2025春 2024春 2023春 2022春 2021春 2020春 2019春 2018春 课程号:CS150401

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

| 选课类别:素能拓展 | 教学类型:理论实验课 |

| 课程类别:素能拓展课程 | 开课单位:计算机科学与技术系 |

| 课程层次:自由选修 | 学分:3.0 |

本课程旨在培养具有社会责任和职业道德、以国际化的视野系统掌握金融工程基本方法和技术的顶尖金融人才。本课程以量化金融工程的理论教学和系统实践为主线,对量化金融的基本原理、理论方法、技术策略进行全面系统的介绍,并在量化金融工程的教学过程中融入各阶段的知识点。通过教学及实践,调动学生的积极性,主动性,激发学生的兴趣和求知欲,在学生创新实践设计的过程中融入量化金融教学的诸多知识点,不加重学生的负担,较好的完成学习要求,使学生对量化金融领域具有初步分析、优化、和创新设计的能力。

在课程教学与实践中追踪国内外前沿进展,并在此基础上对量化金融教学进行创新设计和优化,重点培养学生数据挖掘及量化分析技能,提高学生的系统思维能力和创新思维能力, 达到理论和实践相结合的目的,加深学生对课程理解,并锻炼学生实际动手能力和团队合作精神,为学生从事量化金融方面的研究工作打下良好的基础。

教学内容

《量化金融工程:从理论到实践》课程由邢凯老师主讲,介绍了量化金融的理论知识,如金融发展史、证券投资理论、量化交易策略、期权期货交易理论等,部分内容较深奥。课堂主要依赖PPT教学,但未提供课件,PPT中英混杂不易理解。此外,课程缺乏实践部分,虽然课程名为“理论与实践”,但实践内容较少。

作业与考试

课程作业包括期中读论文写报告和期末编程小项目。期中作业要求阅读顶会论文,部分学生认为难度较大,老师对此态度坚决,强调科大学生应具备快速跨专业学习的能力。期末项目则要求编程实现,需自学Python金融相关模块。部分学生反映缺乏老师的直接指导,但也提到作业实践对学习有极大帮助,比课堂收获更多。

教学水平

学生普遍认为邢老师的教学水平一般,上课语调平缓,PPT内容不具系统性,易让人无所适从。尽管如此,老师乐于帮助推荐实习,态度友好。学生建议课下多自学,以弥补课堂教学的不足。

给分

给分慷慨,认真完成作业的同学多能取得较好成绩。有学生表示,老师考虑到不拖累GPA,故延迟给分以利于奖学金评选。

适合对象

适合对量化金融感兴趣、具备一定统计和编程基础的学生修读。对于未有编程基础者,需自学Python,不建议把此课仅作水课选修。整体来看,课程有较高的学术和实用价值。

- 课程难度:中等

- 作业多少:很少

- 给分好坏:杀手

- 收获大小:一般

- 难度:中等

- 作业:很少

- 给分:杀手

- 收获:一般

这门课唯一的作用是:告诉科大学生有量化金融这个东西,并教你一点名词、让你记得几个业内名人、大公司。前面那么多给10分的,估计是拿了A+。实际感受<<期待值

PPT里只有罗列名词(英文)和简单的公式/结论,看是看不明白的,不过不用看,因为老师不公开PPT

至于上课,这是我在科大见过念PPT水平最差的老师之一了。断断续续,声音没有起伏,听着很难受,像是在翻译PPT,但翻译的坑坑巴巴的。知识点很杂,没框架,也不会稍微回头复习下前面讲了啥。总之,我没看到这门课有什么理论体系,反正你记着结论就完了。最后一节课讲完理论,实践的一点没说。exm???课程名称不是“理论与实践”??总之给我的感觉就是,老师只管告诉我名词,几个简单定理/idea,后面的作业全都让我们自己做,俨然一副世外高人惜字如金的样子。不过宁的课真的像高人那样字字珠玑?

作业有期中期末两次,期中是读一篇量化金融论文(顶刊里选,自己挑一篇),写报告。期末是自己做一个小项目,题目自选,组队的话就得让老师指定题目。

期中作业感受就是,量化金融的文章为什么都那么长?动辄七八十页,找了好久才找到个20多页的…后来有人跟老师提这作业太难了,文章看不懂,然后老师就发火说科大学生怎么会看不懂文章,不管你是哪个专业你都得有跨专业一天内看懂文章的能力,然后举例子大公司面试云云……道理是这么个道理,不过老师宁能不能跨专业读篇弦论/QFT的文章呢再写篇报告给我们瞧瞧呢?我不是问问题的同学,不过自己努力好几天弄下来的一篇结果就这么随便地变贬成一文不值的简单作业,心里还是不爽的。读文献的能力很重要,但是文献作为某个领域的最前沿,很多已有的/约定俗成的结论是不会再提的,外行直接看会很困难,这是肯定的。可能是老师自己CS背景又转了金融然后又回到科大计院任教,觉得跨专业很简单吧,哈哈。

期末做个小项目,肯定是要编程的。大部分人应该是用Python吧?毕竟现在流行这玩意。前面同学说老师会教Python相关包的使用,我明确告诉大家:我们这学期,没教任何Python相关内容。网上找教程/买书自学呗,Python不难,想糊弄的话对着教程弄个小项目也不难,不过要想弄点创新性的东西出来,还是不容易的。

总结一下

这门课,干讲理论,云里雾里。管院相关专业有天然优势,普通人慎选,大佬随意。

btw,给分是真的良心。老师担心拖累我们的GPA,特意把成绩拖到第二学期开学第二周才出。如此一来,我就在GPA虚高之时 (GPA without 这门课) 被通知去奖学金答辩。行老师属实良心嗷,10分拿好

- 课程难度:中等

- 作业多少:很少

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:很少

- 给分:超好

- 收获:很多

大一时候新生研讨课是刑凯老师,大三的时候看这个老师开这门课然后果断选了

首先是这门课的三个学分相对于任务量是性价比非常高的,期中这次还是调研顶会的论文,我这次调研的结果同时发布在CSDN上https://blog.csdn.net/quintus0505/article/details/116032712, 文章只有二十多页,选这篇文章除了篇幅比较短同时还延续了我大一时新生研讨课做中美关系的研究。整个找文章加调研加报告时间断断续续大概在12h左右。

后面是期末报告,还是写代码分析。吐槽一下,老师的数据是放在学校提供的虚拟机里面,估计今年是第一次所以给出来的非常晚(最后两节课),然后课上建议老师把数据放在网盘里面但是最后一节课刚好放假给冲掉了就没有后文了,数据还是自己找的。

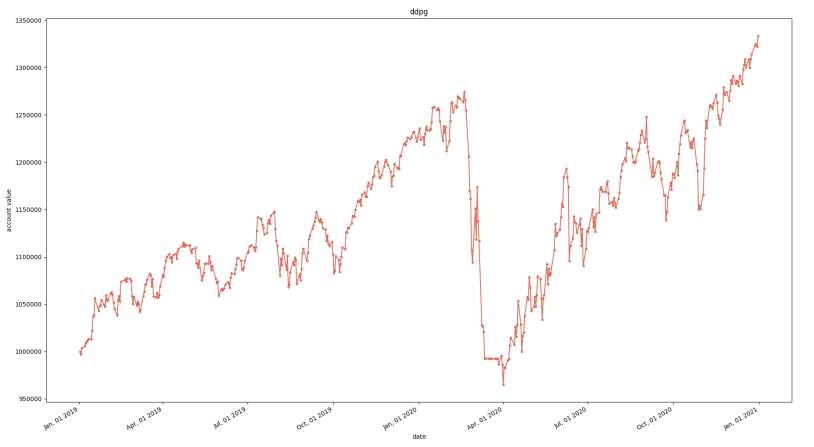

由于我很早就开始就进实验室做深度学习了,期中的时候又调研到有人用强化学习预测股票数据,就打算期末做这个。我自己手上又有项目中用的代码,直接移植以前的深度强化学习代码把网络结构稍作修改(用了PPO和DDPG,修改action space 和 reward),然后直接跑数据训练结果竟然不错,数据采用从2008-12-31到2020-12-31 Dow-Jones 30的股票数据,拿前面10年作为训练集,后面做测试,展示一下DDPG算法的结果:

初始资金设定100000,除了2020上半年疫情把吃进去的吐出来了外(08-18年并没有类似疫情这种黑天鹅,所以这块训练数据是缺乏的),总体上金额是上涨的,最终测试赚了3万左右。

只要赚钱就是成功的,证明这门课没有白学。

最终的大作业由于一直都打算做这个方向刚好手里有代码,所以用时大概只有8h(最后一天一下午加一晚上)。

这门课的大作业同时验证了吉建民老师人工智能课上说的有学生用强化学习炒股能赚钱是有可能的。最终给了4.0,感觉赚了。

总之,对有一定编程基础的同学来说,非常适合当作公选课/自由选修来凑学分

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:很多

邢老师的这门课介绍了量化金融工程的很多理论知识,包括金融发展史、证券投资理论、量化交易策略、期权期货交易理论、python量化相关模块的使用等,有一定难度,需要有一定的统计和编程基础。期中期末作业都以编程为主,做一些关于金融工程的小项目。只要认真写作业,老师给分是很不错的,我拿了A+。对金融工程有兴趣的同学可以考虑学一下,但不是水课,两份大作业有点费时间,当然收获也是很多的。老师人特别好,还会帮忙推荐金工方面的实习!

- 课程难度:中等

- 作业多少:很少

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:很少

- 给分:超好

- 收获:很多

大家不要对课堂教学内容有过多的期待,老师ppt大都英文,也不会在群内分享ppt。其实分享了也没有太多用处,完成作业主要得靠自己自学。老师讲课水平其实挺一般的,给得那么多好评估计只是因为给分不错。

上课前我没有日任何python基础,老师也不讲任何关于金融编程的知识,所以只能自学,这里推荐大家去图书馆借一些量化金融的书,比网上找的资料好太多了。

给分看两次作业,一次是读论文写读书报告,另一次是做写个实验报告,没有主题限制,量化金融相关就行。两次作业学到了很多东西,感觉比上课收获还大。最关键的就是学会python的几个金融用到的库和在一些量化金融网站回测和获取数据,想选此课的同学建议提前自学一下。

说一下给分,老师给分超好,只要认真去做实验写报告都能不错。最后喜提4.3.

总的来说没有我觉得没有python编程基础也不影响选这门课,就是自学python会花一些时间。如果想水学分的建议不要来了,最后的实验还是很硬核的。我看来这门课适合两类人,一类是想学量化金融的可以把这门课当做一个契机督促学习,或者擅长python编程的来刷一个高级点。

最后要说老师人特别好,特别客气,如果有想找金融方面的实习也可以找老师,超赞。

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:一般

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:一般

如之前同学所说,邢老师这门课很不错。那我主要谈谈可能的缺点。老师的PPT没有发给同学们,所以课上的东西之后想看还得自己找;PPT中英混杂,不是很好懂;老师上课语气比较平缓;开学允诺的海量数据也没有给。总之,这门课本可以学到很多,因为种种原因效果没有达到最好。最后两次作业学到的东西比上课还要多

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:很多

这门课必须满分!作为科大第一门详细介绍量化金融的课,老师在有限的课时里介绍了很多金融工程的基本知识,内容很广,有部分内容是比较深的,一学期听下来收获很大。这门课需要一些统计和计算机尤其是Python的基础,否则学起来会有点累,期中有读论文和编程的作业,期末会做一个小项目。老师人非常非常非常好,认真做的话给分超好。如果对量化金融感兴趣的话可以考虑选。