2025秋 2024秋 2023秋 2022秋 2021秋 2020秋 2018秋 2017秋 2016秋 2015秋 2014秋 2013秋 2012秋 2011秋 2010秋 2010春 2009秋 2008秋 2008春 课程号:01712301

- 课程难度:中等

- 作业多少:中等

- 给分好坏:一般

- 收获大小:一般

| 选课类别:计划内与自由选修 | 教学类型:理论实验课 |

| 课程类别:本科计划内课程 | 开课单位:统计与金融系 |

| 课程层次:专业基础 | 学分:3.5 |

教学水平

叶五一老师的《计量经济学》课程在教学质量上有一定的争议。部分同学认为老师数理基础扎实,讲课逻辑清晰,板书工整,能够提供一个系统的知识框架。然而,也有学生指出上课内容枯燥,难以激发兴趣,某些拓展内容未在课件中详细说明,但却出现在考试中。整体来说,课程注重数学推导,应用部分较少。

课程内容

课程主要讲授线性回归的理论,包括一元线性回归、多元线性回归、多重共线性、异方差等。涉及的问题和解决方案对实际运用具有一定的指导性。然而,课程在因果推断和应用计量方法的深度方面被认为不足。部分学生希望课程能增加论文写作指导,以增强实用性。

作业与上机实验

作业被多次批评难度过大,与课程内容和考试相关性不强。多数学生利用AI解决作业问题,并对助教在批改中的不给予解答和反馈感到不满。上机实验使用Eviews软件,内容较繁杂但完成后不易扣分。助教的表现被评价为消极,缺乏有效指导,尤其在习题讲解和上机实践支持上存在差距。

考试与给分

考试难度普遍被评价为偏高,题目设计有出人意料的部分,期中和期末拉开距离,重点不清晰。一部分学生反映考试内容涵盖上课板书的细节,而这些内容在教材中未详细体现。给分上,部分同学提到优秀率较低,尽管有调分存在,但整体学期给分较严格。

总体评价

这门课程较为适合对计量经济学有进一步研究计划或者数学基础较强的学生。对于希望了解基础应用方法的学生来说,课程设置可能过于偏重理论。由于对助教的安排不当影响了课程体验,建议选课时考虑这一因素。同时,学生普遍反馈若认真听课并积极自学,将从课程中获益良多。

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:没有

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:没有

助教布置的什么**作业,你是**吗?

希望您的母亲在**时,她的客人也能这么认真的对待她。

我先骂着,等我弄完作业再回来细细评价

助教是**吗?你**大早上把我们叫过来,坐三个小时,啥也不说,也没跟我们说要提前学,就让我们在电脑面前干坐三个小时。

我只能说助教再这样的话,布置**作业,上机课坐牢,那你期末评教别想在我手里讨到好了,我准备叫认识的十几个同学给你打一分了

助教:“你们主修的同学那么闲,不好好写作业想干嘛。”

回之,曰:“飞沙走砾,助教马之骨灰;遮天蔽日,助教跌之墓碑。”

是的,你博士的逼格体现出来了,但你的*没了,这一切值得吗?

11月14日补:

考完期中,爷破防了,***,你*计算题什么都不给,什么数据都让我们自己手搓,让我们算那么长算式是要给你母亲刻墓志铭?

岭回归就几页ppt,考**十几分,这简答题和往年卷就**不是一个画风

这出生题,谁出的谁死妈

告出题人:

汝母玩之甚爽!

11月20日更新:

难以评价这个题目

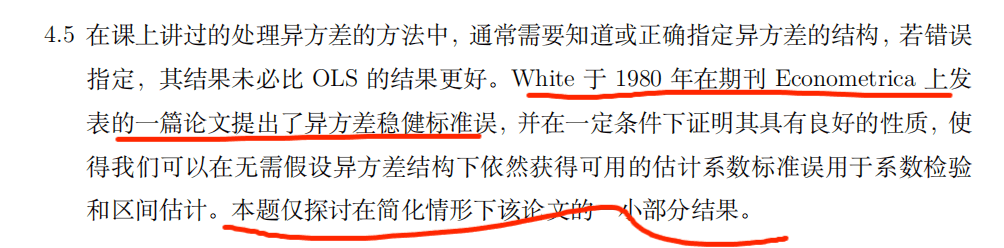

“1980年发表论文”,“讨论简化情况下该论文的一小部分结果”

我对这种题目已经无法形容了,助教你真的觉得我们会做?或者说我们要是会做我们还会来这?

助教你是不是读博看论文看疯了然后来折磨我们?

还是说你就是想秀一下你博士哥的水平?

助教你是不是母亲去世了没人来参加葬礼,故意出这种题吸引我们来看你母亲出殡?

这种题和我们考试相关还是和我们现阶段学习相关,亦或者是和你父母的火葬场费用相关?

我翻开作业题一看,这作业题没有文字,仔细看了半夜,才从字缝里看出字来,满本都写着“博士”二字!

欲悬汝母于老北门,效伍子胥故事!

出分后:

只能说✌🏻🖐🏻👍可能是最近受了什么打击,双亲已经走了一段时间吧

当然,可能我这个猜测过于恶毒,也许只是他的妈1937年下南洋给日本赚过军费,才能生下他吧

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:没有

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:没有

作业超级难,全是数学证明,跟经济学相关的很少很少,看书或者上课对写作业几乎没有帮助。助教也很阴间,非常的mean,平时分都很难拿。学习体验极差,第一次想退课,在科大居然还能有这么糟糕的学习体验

btw,上机课是啥也不教的,群里除了极难的数学作业和官威口吻的通知是啥也没有的。电子教材没有,习题课讲义没有,作业答案也没有。你让金融系的学生学什么啊?学您的高级计量经济学吗?陪您一起完成科研任务吗?不要再祸害科大本科生了,这门课没有研究生,不会跟您抢奖学金名额的。

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:一般

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:一般

我们主修金融,

不是主修计量经济学。

从现在开始,对作业的态度就是,ai怎么写我就怎么抄,嘻嘻🤭

主修前几名也都在ai对付你的作业,能不能看看现实啊,为什么要想当然呢?

科大线性代数B1这门课都在被吐槽,你认为我们线代基础有多强啊??

还没有开始写新的作业,第三四章的。还挺无奈的,我们不是不想学,不想好好完成作业,而是真的能力有限。助教不懂得换位思考吗,或许在您看来非常简单,不应该写不出来的推到证明题,我们就是无法靠自己写出来。你现在已经站在计量经济学领域一定的高度了,而我们只是刚刚学起。就像高中会觉得小学数学题难????我能理解助教想让我们深层次地去学习去理解,但是给出那么多超出我们能力范围地、那么数学地题目难道就有用了吗?而且,我们并不是只需要学这一门课,即使这学期专业课少,我们也有其他的事情需要做。某种意义上,我觉得阻碍了我对这门课程的学习,因为作业过于难,甚至想糊弄借助ai都要糊弄很久,写的我连老师上课都已经不想听了。您想让我们更好理解,但和老师上课的风格好像有点割裂了。。就挺委屈的,真的是能力不够,却要被扣上怠惰、不好好写、不好好学的帽子。。。。。我承认助教的用心,但我觉得,达不到你想要的效果。真的有点拔苗助长用力过猛的感觉,所以不要再高估我们了,不要再浪费你的精力和我们的精力了好吗求求了。。。。。。。。。。。。。。。。。。如果你不信的话,可以联系金融班主任,问她要前几名同学名单,聊一聊,看看代表主修最高水平的同学们,是什么样的状态,对作业是什么样的看法,但据我所知,前几名的同学,也在吐槽。那请问你还指望后面的同学从您的作业中获益什么啊。。我觉得您真的太高估我们本科生了。

- 课程难度:困难

- 作业多少:中等

- 给分好坏:一般

- 收获大小:一般

- 难度:困难

- 作业:中等

- 给分:一般

- 收获:一般

如果没有强大心理,请不要随意夸下海口🤔

你看不起的我的样子很帅,但是期末破防故意出书上没有的内容,还tm占了40分的样子更好笑🤣

我是绝对不会找老师要推荐名额的,因为老师瞧不起我😭

吐槽一下助教,给个作业答案会死吗?给个习题课讲义会死吗?把作业答案和习题课讲义当作国家最高机密保存。给✌51当助教属实屈尊,应该去国家保密机构工作,有他俩在,国家机密全国安心😀

在告知考试重点内容是后几章后,助教非常负责任地埋头给我们讲解期中卷子(虽然我们手上没有原题,她也不发),真是一场非常精彩的独角戏!!!👍

原本想给9,因为6翻了,但我还是要尊重事实,所以我的评价是6~

人家是妮可键盘侠,喵~(*^_^*)

- 课程难度:中等

- 作业多少:很多

- 给分好坏:一般

- 收获大小:一般

- 难度:中等

- 作业:很多

- 给分:一般

- 收获:一般

出分了,还是想来写个总结。

回忆整个学期,发现自己在这个课上有太多情绪化的时刻,大多是在写作业写崩溃或者期中考之后破防的时候,冲来pksq表达自己的情绪。

现在冷静下来,复盘了一下,发现助教是一切的源头,而老师对助教事件的一些不恰当态度,也因此被学生的怒火波及。

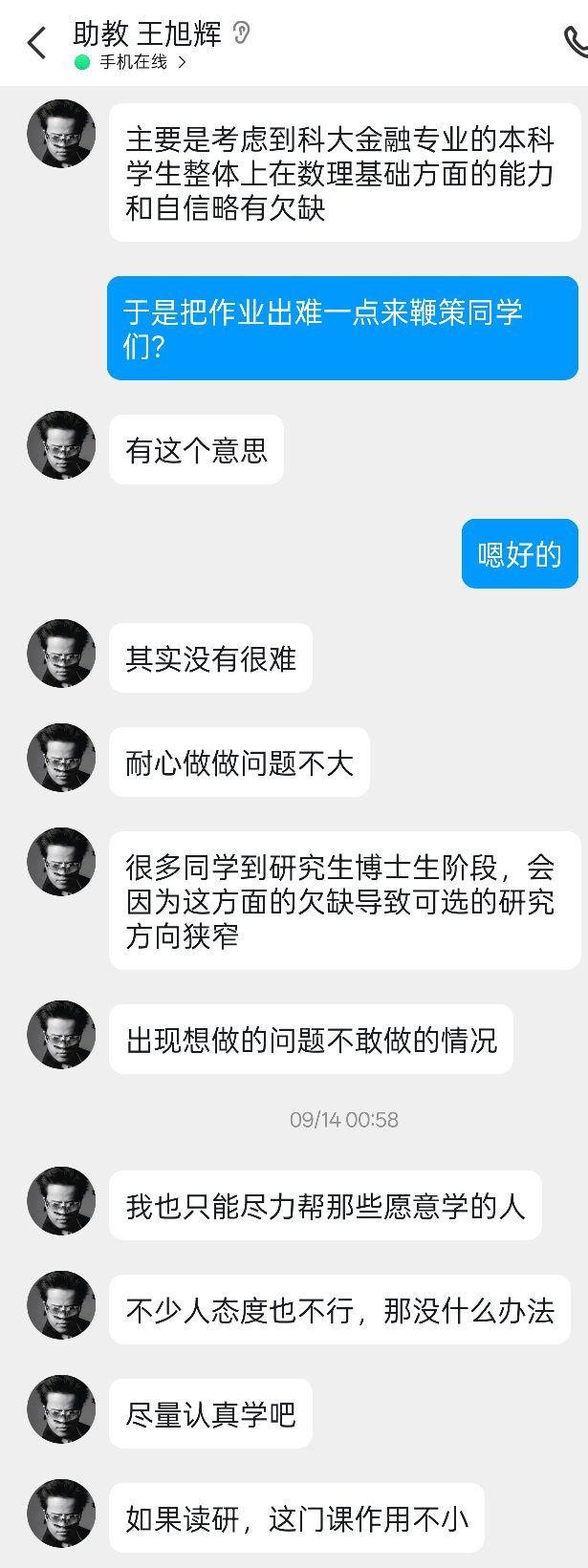

这位助教,我不知道该如何评论他,因为骂到最后发现这个人全是荒谬。据称这位助教在作业上极尽表演的行为,他的真心是想要选拔真正认真想学好的人。你没事吧?你还选拔上了?一瞬间竟然不知道你是叶老师的助教,还是叶老师是你的助教,上课给你打打基础,下课你出难题提升,真是可笑。从助教的一些言论来看,他试图pua我们,让我们明白我们写不出他的作业是因为前置知识没学好,他这份对研究生阶段有极大帮助的作业我们啃不下来,大抵是没有研究生的能力。可惜学生都不吃pua这套,只对他感到恶心与愤慨。

助教的影响力在前半学期简直达到顶峰,后半学期在班主任的劝说下似乎有些好转,最后一章的作业做起来也比较合适。

谈到老师,老师最开始被大家所不满就是因为期中考后发表的一番评价。总的来说老师不理解为什么大家不来上课,并对此感到破防。在这点上我回忆了我的整个心路历程。在这门课最开始的时候我是很认真的上课,对于我一个不爱听课的人来说,我还记得有一次上课完,我发现我居然认真听了整一节课并且几乎都吸收了,下课不用再花时间自学,其实感觉特别高兴。但是后来助教开始作妖,我一个有点愤青心理的人简直对助教的愤怒到达顶峰,恨不得寻找方法把他从这个位置推下去,也因为这些情绪的主导我对这个课也充满了不满,甚至情绪化的选择了不听课。

然后期中考直接破防,这是我认为老师第二个有点问题的点,就是对于考试的范围和重点太过于模糊不清。(这件事助教也逃不过)犹记得期中考前老师似乎有说一句“我考得都是书上的”就是这句话误导我的复习颇深,导致对于一些书上没有的内容我只是草草复习了一番。再加上没有想到老师会在证明上屡屡出题,更是在期中考表现不佳。至于助教在里面扮演的角色,就是让作业这个帮助学生备战考试的重要工具,变成了虚无。所以叶老师让助教出题的选择是否有些问题,在其他金融课老师给的作业题都能成为复习的重要帮助。

助教的槽点过多,包括在期中考中像猴子一样跳来跳去,翻看上厕所学生的卷子,看学生写的怎么样,然后冲到最后一排哐当一下拉开椅子坐下,过一会儿又嘎吱跳起来去看别人的卷子。写到这我都想笑,但是当时在考试中的我是确确实实被这只猴子影响到了。

期中考后我听说助教的一些上蹦下跳,恭喜那些考的好的并跟他们表达各种看法,对于我这个没考好的人来说,更是打击。所以我决定在期中考后屏蔽这个助教的傻逼操作,端正自己对这门课的心态,因为我太清楚自己期中没考好的一个重要原因就是对这门课不正常的心态,当你带着怨恨去学一门课的时候,是没法学好的。

期中考后,我开始认真听课与做笔记,对助教的作业全当废纸一张,丢给GPT烦恼去,不过助教确实在下半学期有所收敛。这样学下去后我感觉我的复习也进行的很顺利,虽然这次还是搞不明白老师的重点,但是我复习中把老师讲过的全部记住,最后期末考感觉进行得很顺利。虽然不知道分数,但是感觉期末考的还不错。

出分,也最终拿到了理想的分数,我个人感觉肯定是有调分的,因为我的期中大概不会太好,最后还能拿到这样的分。客观来说,在认真跟着叶老师上课学习后,也确实能拿到不错的分数,但这门课助教实在是戏太多,我相信很多人不来上课都有助教的原因,因为对助教的恶感影响了对这门课的观感而导致不想来上课,遗憾的是老师没有认识到这件事。

之后还有叶老师的课,所以也希望写一个客观的评论,希望叶老师能保持平稳的心态,不然我们在之后的课也拿不到理想的分数不是吗?

总的来说,给个及格分,给老师的课堂和教学水平,扣的分基本全在助教上,因为如果没有助教这档子事,也无关老师是否正确处理。

另外,感觉pksq有个人骂的太难听了,真的有点离谱了。

省流:感觉老师教学和给分没啥太大问题,但是在助教问题上处理不当。助教很难评。

- 课程难度:困难

- 作业多少:很多

- 给分好坏:一般

- 收获大小:一般

- 难度:困难

- 作业:很多

- 给分:一般

- 收获:一般

整理了一下我的实验报告造福后人,这个实验报告要求还是蛮松的,基本上直接贴截图就行了。(我前三次用的是Eviews13,有些结果可能和Eviews7不一样,后面两次就都是Eviews7的结果了)

出分了,最后来评一下,这门课是我这学期最费时间的一门金融课了:作业比较费时间,还有线下机房上机实验,不到现场签到的话扣一半分(但是我到了机房也是用自己的电脑,不是很理解为什么要求线下必须到,这对于在高新的同学很不友好),考试要复习的内容也很多,有期中期末,并且期末会考期中之前的内容。因为实在是没什么时间并且辅修人不是很重视成绩,我期中只复习了半天左右,期末复习一天左右,最后的结果也是考试的时候有些内容一点印象都没有,能蒙就蒙,不能蒙就空着。但最后拿了3.3,感觉给分还行。想拿高分的话还是建议多花点时间复习,想摆烂的话可以和我一样。

最后建议辅修的同学可以大四上再选这门课,毕竟这门课的内容和其他课程也没什么太大的联系,早学晚学差不多。

补充一下:这门课有个优点是课上没有签到没有点名,至少我一节课没去过感觉没被扣分,其他金融课程签到基本都能占10分左右。还有作业虽然难写但助教也不会扣太多分,像我到后面就敷衍了事了,基本每道题都有错误,助教也给8分。

这是我带的最差的一届老师,不说了快去反思一下为什么自己教的那么差。

助教每年都会变,对于课程的参考价值不是很大,但是老师的态度也这么差,说明这门课真不行。

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:没有

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:没有

作为我们专业的一门专业选修课,这门课相当困难,作业多,上课枯燥,对于数学渣来说简直噩梦,我和我同专业的两个朋友一致选择了用掉一次珍贵的放弃修读机会来弃掉这门课。

然而,在这门课中,助教发挥了巨大的作用,他绞尽脑汁,努力把作业尽量出难,同时在批改时严格要求,实乃认真负责之典范,对我们起到了极大的勉励和鞭策作用,因此我决定特地来评课社区来赞美助教

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:一般

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:一般

本来考完期中觉得这门课应该改名为寄凉经济学,现在考完期末,tmd不用改名了,建议直接取消这门课😇(反正老师也不想教了,折磨自己折磨学生何苦呢)

出分了来补评,3.0卡绩,一时间不知道该笑还是该哭

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:没有

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:没有

出分了,感觉没有调分。。。。很难绷

考试难度这么大,给分还这么苛刻,我请问呢

作业真的超难,看到题目的一瞬间已经没有想写下去的欲望,实在不知道如何下手,而这样的作业还有几次。

上课和作业完全是两码事

感觉十分割裂,考试的时候作业也没有什么参考价值,到底是计量经济学还是线性代数进阶版?

正在复习期末考试,依旧十分难绷。

考完期末考了,呵呵,考题出乎意料

考了大概24分的期中之前的内容,果不其然我都忘了,我也是没想到考过的内容占的这么多,期末考试主要是选择,填空,综合分析,和之前的题型并不一样,考察内容也非常细,比如填空可能就是书上小节的结尾一句话,可能老师上课讲过这个点,综合分析占70分,7道题,其中应该有两道是期中之前的内容,我以为的重点就没怎么考,像是每个地方都拉出来一个点考了一下,但是稍微比期中好点

- 课程难度:简单

- 作业多少:中等

- 给分好坏:超好

- 收获大小:一般

- 难度:简单

- 作业:中等

- 给分:超好

- 收获:一般

整体上学下来感觉有点奇怪。看课件基本上全都够用,就是你理解起来可能不容易。课件不求甚解,很多地方不写清楚,比如广义最小二乘那里,写的不是很清晰,写了个形式出来就啥都没了。有点搞笑。

作业在这个意义上很好地弥补了这一点,虽然作业其实可以有更多的hint……

本人觉得这课的课件就和百度百科一样,不至于说差,但是确实走马观花。属性数据分析的部分我也没学到太多。我也不知道为什么那里用到了什么指数族的性质。因为当时期末月各种事情都比较忙,本人求知欲也不咋样。我就记了个大概就去考试了。这个春季学期管院还开了一个叫属性数据分析的课但是因为给分很差直接也给我劝退了。呵呵,看来还是得自学。

实验很无聊。

其实最后两章没怎么学。提前一个星期把冗长的课件看了一下。考前一个凌晨怀揣着一些奇怪的欲望去看了非常没有品味的考研计量经济学复习资料。

居然写得挺好。那个资料网上一搜就有。比看书好,书写的是垃圾。我不喜欢看一本全是真实统计数据的书。我恨。前五章都比较水,其实除了前两章以外别的章节都是这样的结构:我们碰到了什么问题。我们要如何检验。(一大堆莫名其妙的检验到最后都是什么F检验,单变量的就是t检验,记一下或者推一下自由度)我们要如何解决。(一大堆莫名其妙的什么剔除什么变换,其实挺有趣的一些事情但是这个课过度简化了它就只会告诉你怎么操作)你推过一遍就好了你甚至不需要背诵他推出来的形式是什么。因为考试的时候会告诉你怎么变换。

为数不多的亮点是因子变量那里,写得还行,比隔壁回归分析好像多讲了一些可能碰到的问题。考试时候考了两步回归,他课件里又不推,就和你说,两步回归。你自己不推肯定就这辈子再也不会知道什么是两步回归了。其实也很简单一个事。所以你看这课课件的时候,你试图去抓的重点需要和这个课件看上去的重点有所偏离。比方说他省略掉的但是不显然的一些东西、或者说方法,你要去推。那些堆名词的什么检验、什么法,如果他的原理是简单的那么你只要知道如何去推就行了你不需要把全过程背下来。

希望上一段我所说的对这门课的学习方法有帮助。不调分。但是卷子也水。不是说题目简单,而是说题目含糊。不像那些数学课多么严谨。这个课就是非常不求甚解,你写个大概就行。他也没问你要一个什么答案。题目问你的就是要你给一个,方案而已。所以不用太紧张。

给分不错

- 课程难度:中等

- 作业多少:很多

- 给分好坏:超好

- 收获大小:一般

- 难度:中等

- 作业:很多

- 给分:超好

- 收获:一般

出分了来评。本人作业情况10/9/9/9/10,上机都是A,期中没问但估计七十左右,期末没公布成绩,我是已知做错了三道选择且有一道大题是乱写的(其实也是PPT上的推导,但我没记住),其他大题应该能拿80%~90%的分数,总评满意,比预期还好。

客观来讲,叶老师水平很高,讲课逻辑清晰,内容透彻,只要认真听就会有极大的收获,但本学期似乎在助教处理方面有点问题,让同学们感觉到老师似乎站在了我们的对立面。

一点建议:要想拿高分,要认真听老师上课在黑板上的推导和补充内容+考前狂背PPT。哦,期中考前记得再学一下卡西欧的矩阵用法。

and如果下一届的助教依然是本学期助教的话,我认为作业对考试没有任何参考价值,太高深了,,复习时可以不管作业,因为助教貌似是想给进一步钻研这门课的同学一个学习机会,对大部分人意义不大,至少对GPT和我来说特别特别难😰

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:一般

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:一般

很好计量经济学,使我的屁股旋转

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:很多

计量经济学这门课是我的必修课程,最初很害怕这门课学不好,于是每一节课都努力做到了认真听讲记笔记。但今年这门课差评很多,甚至我都有点怀疑我们上的是不是同一个课,作为每一节课不落每次课程内容基本都听懂了的学生,从我的角度评价一下这门课。

关于老师,老师教课水平很高(这学期我修的所有课里讲课讲的最好的三位之一)。上课框架很明确,逻辑也清晰,课堂上还会写很多板书来推导一些重要知识点。

关于期中考试,我自认为除了计算题以外考的真的不难。选择题是中等(偏上)难度,中间56分的简答题每一道题都是老师上课讲过的(岭回归那题以外,我的笔记里面基本都能找得到原题),计算题我没来得及写(中间写的太详细后面时间不太够了),最后10分钟读了一遍题目就写了第一问(还没写完)。

关于期末考试,老师可能想捞一把,期末就出的很基础,选择题明显能感受到比期中简单了很多,大题也出了基础知识点,只要课堂内容记熟了,基本不用自己动脑,可以说是默写知识点。但因我前面有考试,我复习时间只有一天,所以很多知识点都没复习到,因此期末基本靠我上课留下的记忆,自认为没有考好。

关于平时分,这学期助教出作业题确实是难(这应该是这门课最大的槽点),不过可以借助AI(还要加自己理解,把AI解题步骤看懂,自己再做一遍)。助教作业给分还不错(五次作业,有一次迟交得了8分,其它就是两次9分两次10分,只要能看得出来你是认真写作业的,基本不会给太低)。上机,助教确实没讲,但是上机不难,看书上的案例分析,基本能写出来,做的卡住的地方可以问助教(我现场问过几次男助教,都给我详细解答了并给我拓展了一下写论文的时候数据分析遇到该类问题还可以用哪些方法)。上机给分也是基本不会扣分(我应该都是10分)。

关于总评,出总评我看了一下给的4.3。我想着期末考的这么简单我却没写好,还以为自己期末会排到中游,最终总评会被拉下去大概能拿3.7,但竟然给到了4.3!还是感谢老师捞了。

关于课堂收获,这门课基本讲的就是线性回归。期中开始往后学的内容都是在回归分析当中会遇到的各类问题,这些问题是怎么产生的,带来什么后果以及怎么解决该类问题。因此,我觉得后面毕设如果需要数据分析,并且能用到回归分析的话,这门课是非常重要的工具(很实用)。

补充一下,我本身数学很差(数分差点挂了的那种差),这也是我害怕学不好这门课的原因,但后面发现上课只要认真听都能听懂,主要是老师讲的太好了,都能讲的明白。

- 课程难度:简单

- 作业多少:很少

- 给分好坏:超好

- 收获大小:很多

- 难度:简单

- 作业:很少

- 给分:超好

- 收获:很多

也是科大金融一门典型的老师看开了,你糊弄我我糊弄你的课程。

学习要素如下:

看书复习,作业题就是考试难度,学会使用卡西欧,实验看书来复现eviews操作,这些做好就能高分了。

如果想要考出彩,那么记住ppt有而书上没有的东西期末是会考的,但占比在5%~10%。

- 课程难度:中等

- 作业多少:很少

- 给分好坏:一般

- 收获大小:很多

- 难度:中等

- 作业:很少

- 给分:一般

- 收获:很多

这门课讲的内容前面夏学长已经说得很清楚了。

优点:数理基础扎实,板书也很工整,教学质量很好(催眠不能怪老师)

缺点:这门课教授的内容完全不能帮助大家支撑起一篇符合论文形式的,规范的实证论文的方法论部分。原因在于这门课全部在讨论统计,把解释变量看作是固定而非随机规避了内生性的问题,而完全没有涉及因果推断中解决估计偏差所用的一些计量方法,如PSM,panel data,DID,IV,RDD,样本自选择模型,所以大家如果需要在简历上加一篇实证小论文的话(就算你只用OLS),也需要另下功夫。

补充:因果推断推荐一本书

书名:《因果推断实用计量方法》

作者名:邱嘉平

出版时间:2020年08月

出版社:上海财经大学出版社

补充:公司金融研究中内生性问题的一个综述

Chapter-7-Endogeneity-in-Empirical-Corporate-Finance1_2013_Handbook-of-the-Economics-of-FinancePlease login to download the attachment

一篇很棒的总结applied_micro_methods.pdf

补充:

《基本有用的计量经济学》作者:赵西亮

《基本无害的计量经济学》(MHE)作者:Angrist et.al.

补充:

对金融研究感兴趣的可以本学期听高梦海老师的商业数据分析课程,主要讲stata和SAS软件的使用

- 课程难度:中等

- 作业多少:很多

- 给分好坏:一般

- 收获大小:一般

- 难度:中等

- 作业:很多

- 给分:一般

- 收获:一般

给个对于这个学期这个评分趋势来说不算低的分数然后开始吐槽

这什么?这都什么?这些都是什么?

计量经济学(❌) 数院专业课.zip(✅)

说好的辅修水水就行了 课程内容真的就还好 作业都是什么东西啊啊啊啊啊啊啊啊

把ppt看了一遍自信满满开始看往年卷 DW的取值范围?

嗯?不懂 粉底液是DW的 四百多 但是没有这个选项

计量经济学 好玩捏

更新于期中考试后:

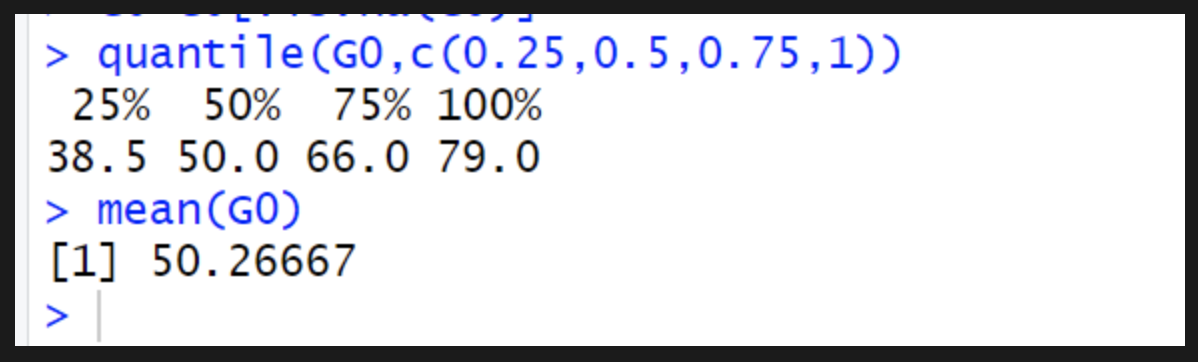

最高分79,平均分49.54667,调整了一下变成50.26667

没有一元回归,没有eviews,考了10分岭回归,和24分卡西欧的使用方法(指二元回归)

助教没说在哪查分 想着自己的分数大抵也不会很好看 遂摆烂

明天上午实验 助教老师说明早再发题目 不懂 可能是怕我预习了以后就会做了吧

计量经济学 好玩捏

- 课程难度:中等

- 作业多少:很少

- 给分好坏:一般

- 收获大小:很多

- 难度:中等

- 作业:很少

- 给分:一般

- 收获:很多

辅修人,感觉是目前上过最舒服的一门。终于有种上数学课的感觉了,大体感觉就是缝合了些经济问题的简化版回归分析。对于外院人,学点系数检验,处理异方差,自相关啥的也有好处,起码有个意识,处理数据不是OLS就完了(和财经博主对线有底气)

上课有难度的地方会板书,有些课件没有但会考的东西也写板书,复习建议按着->看录课(

作业很少也很简单,没有不明所以的小论文。上机作业用eviews。

强烈建议用Eviews10!

eviews7不支持latex导出,网上破解版一搜一堆,没必要用群里的。

考试纯纯背书,有时候会把两章的内容缝一起考,比如自相关的题把白噪音改成异方差,还得理解下公式咋来的。也会考证明,比如GLS的参数方差。

PS,如果有三春公园的准备选这门课但怕叠课,相信我,时间冲突的那门将是公园有史以来最*的一门

- 课程难度:简单

- 作业多少:中等

- 给分好坏:一般

- 收获大小:没有

- 难度:简单

- 作业:中等

- 给分:一般

- 收获:没有

1.27出分后更新

难度不大但并非纯粹的水课,至少让我从零开始大概知道了线性回归模型和最小二乘这回事。这学期听取学姐建议双开了计量经济学和回归分析,体验很好,感觉是大胜利。助教姐姐人超好,作业质量很高,特别适合作为速通材料,判卷也是放洪水。不评价讲课(毕竟一节课没去听过)。

给分推测高分段是235+四舍五入,没怎么调分。

占个坑,有空可能会回来写一下具体的知识点

幽默计量,lab指定使用eviews,但是不提供正版软件(不过这个好像是看助教,对之后的学期参考价值不大)

- 课程难度:中等

- 作业多少:中等

- 给分好坏:一般

- 收获大小:一般

- 难度:中等

- 作业:中等

- 给分:一般

- 收获:一般

感觉讲的是回归分析,但是比管院的回归分析可简单太多了!非常轻松的课,内容很少很容易学,是很基础的回归分析的知识及一些应用。期中期末难度都很和善,出总评后追评。

结果是98,感觉还行,部分弥补其他课全寄的缺憾。这课学一天足够了,简直是水学分的神课。

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:没有

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:没有

作业分为平时作业和上机实验两部分。平时作业难度偏大,跟课程内容关联度很差,除了第一次的作业全是交给ai写的(感觉自己写分不一定能有ai写的分高),共五次作业;上机实验也有五次,除了第一次不熟练其他几次都能在实验课上把报告完成,实验内容就是按着书上操作一步一步来,助教并没有讲解什么新东西。

考试分为期中期末。期中最高分79,平均分50,期末的情况没有告知学生。个人觉得期末难度>期中,题目难度偏大,考题非常刁钻。复习的话一定要看老师的ppt,只看书是不够的。

第一次课上说评分按照2:3:5来给,本人平时作业是10/9/8/7/10,上机实验都是A,期中72,期末未知,总评3.3,根据我对自己期末的估计来说应该是有小幅度调分。

据老师所说优秀率不足30%,不知道怎么评价了,毕竟之前的数分线代都能达到40%……

————————————————————————————

这门课真的把人上破防了,作业是莫名其妙的,上机是坐牢的,上课是无趣的,习题课是听不懂的,考试是两眼一黑的,给分是令人作呕的,骂都懒得骂了,只能说能不选就不选吧😆

- 课程难度:困难

- 作业多少:很多

- 给分好坏:杀手

- 收获大小:没有

- 难度:困难

- 作业:很多

- 给分:杀手

- 收获:没有

岭回归考三次,eviews一道没考,一元回归没考,计算考卡西欧计算器使用方法。。。。。

期末更是人才

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:一般

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:一般

老师上课讲的很细致,作业不多,考试难度不算太大,基本上都是课堂内容,老师给分很好,据说优秀率超了。

(btw一定要在复习的时候把知识点都看到了!现在本人就是后悔,十分后悔😭)

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:很多

计量要记的内容好多!(考前狂背) 给分太好了,优秀率甚至超了,感谢老师!!

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:一般

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:一般

老师讲的很仔细,认真听跟上不难。如果老师可以布置一篇课程论文的话,这门课会更加有收获。个人觉得给分还是不错的,期中七十出头,期末最后一道大题空了三分之一没写完,前面也空了一个小题不会,最后给了90。

- 课程难度:困难

- 作业多少:很少

- 给分好坏:一般

- 收获大小:很多

- 难度:困难

- 作业:很少

- 给分:一般

- 收获:很多

叶老师的优点是数理基础很扎实,讲述教材上简单线性回归模型、多元线性回归模型、多重共线性、异方差、自相关、虚拟变量这几部分,再补充一些内容,上课以板书推导为主,缺点是应用部分几乎不涉及。叶老师的教学质量是有保证的,这门金融专业的核心课程选择叶老师教学是完全没有问题的,如果能讲一些应用就更好了。总体来说体验还是不错的。

补充:最近发现计量的知识记忆很牢固,说明叶老师确实讲得不错。

- 课程难度:简单

- 作业多少:很少

- 给分好坏:一般

- 收获大小:一般

- 难度:简单

- 作业:很少

- 给分:一般

- 收获:一般

课不难,基本都是要背的概念,老师貌似没怎么调分,期中89(期中考的一道13分的书后证明题,导致卷子整体有点难,貌似只有一个90分以上的),期末考的很基础,自认为期末答得还挺好,应该能上90,但是感觉总评92和我预估的期末分数差不多(也许是我期末计算题算错数了?期末计算题主要就用了一个广义差分法,没什么太高技术含量),emmm,总之,大家还是好好学吧,感觉稍微粗心一点算错数可能会有比较大的影响。

- 课程难度:中等

- 作业多少:很少

- 给分好坏:一般

- 收获大小:很多

- 难度:中等

- 作业:很少

- 给分:一般

- 收获:很多

叶老师本科就是科大金融专业的,算老学长了。

这门课从内容上看属于初级计量,教材是庞皓的《计量经济学》,但是老师会按自己的讲义,具体包括一元线性回归,多元线性回归,多重共线性,异方差,自相关,虚拟变量。上课内容中数学占了大多数,应用很少。老师数理基础非常扎实,全程板书(与他的金融风险管理完全不是一个风格),涉及大量推导,强烈建议做笔记。平常没有作业,有EViews上机。

考试不涉及推导证明,主要是选择题、计算和方法步骤的简答,总的来说还是背笔记为主。期中大概考到多重共线性,计算好像有EViews结果填空和回归的计算。期末类似,会考他讲过但书上没有的内容,比如线性约束的假设检验。

总之好好记笔记,考前背背就没啥大问题。

另外,如果想做科研,这点计量也是完全不够的,充其量属于基本功,具体以各个方向的前沿论文为主。不是所有的模型都需要掌握,但也不可能局限于上课的内容。

- 课程难度:简单

- 作业多少:很少

- 给分好坏:超好

- 收获大小:一般

- 难度:简单

- 作业:很少

- 给分:超好

- 收获:一般

吃分推荐

主播期中考40期末85作业全部期末之后4天用llm糊弄没交实验 总评都有83 助教比较神

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:很多

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:很多

老师讲课还是很好的,但是可能是旷课太多破防了说了几次破防话,但是总体讲课质量还不错。扣两分主要扣在助教上,助教的题目过于困难,对初学者没有什么训练意义,而且与考试基本没有关系,让人学习体验很差。

- 课程难度:中等

- 作业多少:中等

- 给分好坏:一般

- 收获大小:一般

- 难度:中等

- 作业:中等

- 给分:一般

- 收获:一般

课程内容比较简单,期末考之前是一门十分正常的课程,作业少、简单,上机实验直接做非常麻烦,因为量确实很大。然而期末考卷不知道出了个什么鬼东西,出的很偏,如果没记错的话假设检验几乎一点没考,跟作业可以说完全没关系。我认为这甚至不算拓展,纯粹是为了偏而偏。之前上课的时候老师就表达了对不来上课的同学们强烈谴责,但是那些大多是辅修的同学,他们叠课不来上很正常,他出个这样的期末卷原意可能是想给出勤率低的同学们一个警告,但事实上真是把所有同学恶心了个遍。但是不管怎么说捞人了,上课也是认真负责的,ppt与板书结合,所以给个中分吧(

值得一提的是,这期助教确实不太靠谱。看起来二位可能是叶老师的研究生吧,估计自己学业压力大,习题课弄得很晚,而且没有任何讲义,实验更是发布到群里就完事了,一点没管,平时看不到人,最后习题课问问题会认真解答,但也仅此而已了。

- 课程难度:中等

- 作业多少:中等

- 给分好坏:超好

- 收获大小:一般

- 难度:中等

- 作业:中等

- 给分:超好

- 收获:一般

我愿称之为:看起来好像是概统线代plus版数学课·但其实感觉更像一门文科背书课。

还是不太懂前几年的同学是怎么评价老师讲课很细致的。我的评价和前面某位同学比较如出一辙:你能看懂课本/ppt就能听懂老师上课,因此老师上课对我学习的作用其实不大。

关于学习方法,这里结合考试题进行论述(作业题参考的价值不大,主要是助教出题,且两位助教及其不负责任,这里后文再说):期中和期末都有相当一部分是文科背书题(如多重共线性的解决方法?xx检验的步骤?等等),因此对照书本把每个概念理解透彻并能做到用语言表述清楚就问题不大。还有一部分是简单的回归分析计算,会按卡西欧即可。最后一部分是PPT的拓展内容/老师上课写在黑板上的内容,注意此部分内容不会出现在书本上,但是有可能(依据老师的破防程度)以相当大的比例出现在期末考试卷上!印象中期末考了的拓展内容:工具变量法相关拓展,随机变量分布族(是这个吗,不太记得精确的名字了,但每一届ppt都不怎么变,大家学到的时候就明白了),BLUE(一个很长的英文名的缩写,似乎是最佳线性无偏估计)。如果你只看了书而完全没看ppt的话,那估计考试的题目就只能空在那里了,想凭借现推的方法做题个人感觉不太可能(毕竟,如果我真的数学很厉害,为什么不去学统计呢TAT)。

助教:我见过的最摆烂的两位助教,估计是老师的学生被临时拉过来的吧。作业题永远不给答案,水平高低也有待怀疑(习题课和同学battle的时候甚至出现了错误被老师指出来了),唯一的好处或许是因为过于摆烂,上机报告似乎是交了就有分,并不需要担心正确率的问题(反正我是不太相信这两位助教能把每位同学的报告都认真批改并核对答案的)。